您在這裡

退保Q&A

社聯現已印製「退保Q&A」單張供公眾下載,此單張詳列了退休保障議題所涉及的價值觀、融資、金額水平及受惠人士類別等爭議及模擬答案,以促進同工及公眾深入理解這課題;同工亦可作背景資料參考,方便與服務使用者討論。以下為部份的問題及模擬答案:

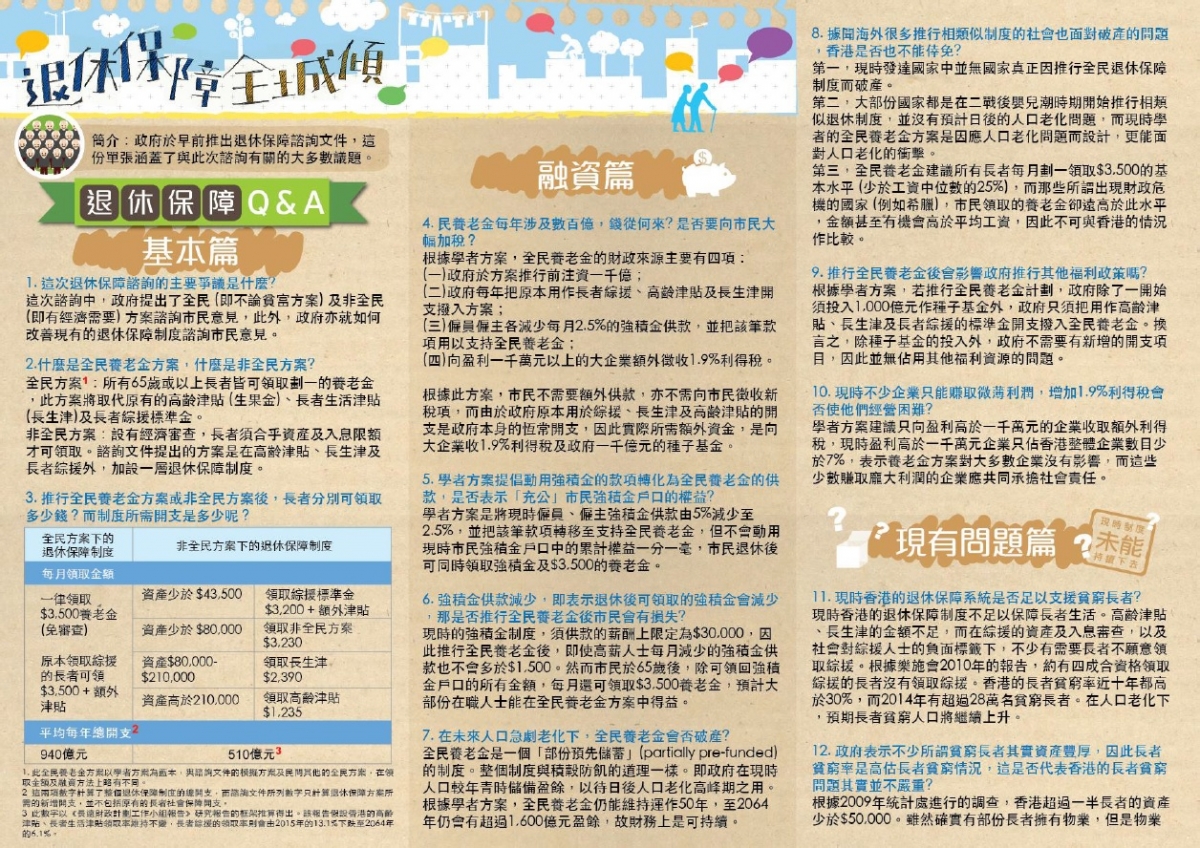

1. 什麼是全民養老金方案,什麼是非全民方案?

全民方案[1]:所有65歲或以上長者皆可領取劃一的養老金,此方案將取代原有的高齡津貼(生果金)、長者生活津貼(長生津)及長者綜援標準金。

非全民方案:設有經濟審查,長者須合乎資產及入息限額才可領取。諮詢文件提出的方案是在高齡津貼、長生津及長者綜援外,加設一層退休保障制度。

2. 全民養老金每年涉及數百億,錢從何來? 是否要大幅加稅?

根據學者方案,全民養老金的財政來源主要有四項:

(一)政府於方案推行前注資一千億;

(二)政府每年把原本用作長者綜援、高齡津貼及長者生活津貼開支撥入方案;

(三)僱員僱主各減少每月2.5%的強積金供款,並把該筆款項用以支持全民養老金;

(四)向盈利一千萬元以上的大企業額外徵收1.9%利得稅。

根據此方案,市民不需額外供款,亦不需向市民徵收新稅項。由於政府原本用於長者綜援、長生津及高齡津貼的開支是政府本身的恆常開支,因此實際所需額外資金是向大企業收1.9%利得稅及政府一千億元的種子基金。

3. 在未來人口急劇老化下,全民養老金會否破產?

全民養老金是一個「部份預先儲蓄」(partially pre-funded)的制度。整個制度與積穀防飢的道理一樣。即政府在現時人口較年青時儲備盈餘,以待日後人口老化高峰期之用。根據學者方案,全民養老金能維持運作50年,至2064年仍會有超過1,600億元盈餘,故財務上是可持續的。

4. 現時香港的退休保障系統是否足以支援貧窮長者?

現時香港的退休保障制度不足以保障長者生活。高齡津貼、長生津的金額不足,而在綜援的資產及入息審查,以及社會對綜援人士的負面標籤下,不少有需要長者不願意領取綜援。根據樂施會2010年的報告,約有四成合資格領取綜援的長者沒有領取綜援。香港的長者貧窮率近十年都高於30%,而2014年有超過28萬名貧窮長者。在人口老化下,預期長者貧窮人口將繼續上升。

5. 什麼人會受惠於全民養老金方案?

(一) 基層長者:可免卻現時繁瑣的審查程序,有尊嚴地得到退休保障;全民養老金金額亦比長者生活津貼高。

(二) 中產長者:現時得不到任何政府支援,全民養老金可確保年老時每月得到穩定收入。

(三) 成年人/青年人:每月減少$1,500或以下的強積金供款(現時強積金制度下,供款的資薪上限為$30,000,即月入$30,000以上人士最多供$1,500),換取退休後每月可得到$3,500的穩定收入,而且年老父母可即時受惠,減輕供養父母的負擔。

6. 全民養老金即等如年青人養長者? 對青年人不公平?

全民養老金是青年供養長者的說法有誤導成份,因為當青年人年老時,其實亦會受惠於全民養老金制度。事實上,推行全民養老金所需動用的公帑,大部份亦是由上一輩所貢獻。現時青年人所享用的種種福利與建設(包括教育、基建),大部份都是由上一代努力的成果。

7. 全民養老金是否有違供養父母的傳統?

現時的綜援制度中,子女給予年老父母的收入將在綜援中扣減,間接不鼓勵子女供養父母,推行全民養老金後,所有長者都得到基本的養老金保障,即使子女給予父母更多的支援,亦不會影響父母領取的養老金,有助鼓勵子女供養父母。

如欲理解更多退休保障的爭議及模擬答案,歡迎下載退保Q&A。

如欲下載退休保障Q&A英文版,請按此 (Please click here to download the leaflet)。

[1] 此全民養老金方案以學者方案為藍本,與諮詢文件的模擬方案及民間其他的全民方案,在領取金額及融資方法上略有不同。