您在這裡

英國的長者入息保障制度

3.2英國

簡介:

英國現時65歲或以上的人口接近一千萬,約佔總體人口的16%。英國亦面對人口高齡化的問題,預計到2034年長者比率將會上升到23%[1]。

英國的長者入息保障制度主要分為退休金補助(Pension Credit)、基本國家退休金(Basic State Pension),及國家第二退休金(State Second Pension)。

英國的長者入息保障制度與加拿大相似,退休保證金主要為低收入人士提供最基本的保障,基本國家退休金則與加拿大的養老保障金類似,合資格人士可收取劃一的退休金額,國家第二退休金則與入息(供款) 掛鈎,目的是為中等收入人士提供較佳的長者入息保障。

3.2.1計劃詳情

零支柱

退休金補助(Pension Credit)

退休金補助分為保證補助 (Guarantee Credit)與儲蓄補助(Saving Credit) 兩種制度。保證補助與加拿大的保證收入補助制度相似,目的是確保貧窮長者有最低的入息保障。英國的長者經入息審查後,如每星期收入低於132.60英鎊(約為平均工資的20% ),可領取該項入息補貼,以填補不足的數額。現時英國約有200萬65歲或以上長者領取,約佔長者人口的20%。

儲蓄補助則為收入高於保證補助的入息審查限額,但低於一定門檻的的長者,提供較少數額的財政支持[2]。

第一支柱

基本國家退休金(Basic State Pension)

所有曾繳付國家保險(National Insurance)滿一年的人士都可領取基本國家退休金,如供款三十年或以上者,可領取全額金額,即每星期95. 65英鎊[3] (約為平均工資的14 % ),如供款不足三十年者,則領取金額會按比例減少,但最少亦可獲取全額的25%。基本國家退休金的水平只受供款年期影響,不受供款數額多寡所影響。

國家第二退休金(State Second Pension)

國家第二退休金的支付金額與退休前的收入掛鈎,目的是在基本生活保障之外,為長者提供額外的保障。

領取國家第二退休金者須繳付國家保險,退休前繳付金額較高者(即收入較高者)退休後將可獲得較高的退休金。一名週薪在844英鎊以下人士(約平均工資的1.2倍),退休後領取的退休金約為退休前平均薪金的20%。但對於週薪低於271英鎊的低收入人士(約平均工資的40%),制度則提供額外的保障,退休後所得的退休金將約等於退休前收入的40%-100%[4]。因此與加拿大退休金計劃相比,英國的國家第二退休金相對為低收入人士提供更高的保障。

為確保家庭照顧者,以及殘疾人士不會因未有參與勞動市場(未能向國家保險供款)而不能享受到足夠的長者入息保障,英國容許家庭照顧者及殘疾人士豁免部份的供款年期。

基本國家退休金及國家第二退休金[5]計劃現時合共為約有1000萬65歲以上長者提供長者入息保障,即保障範圍基本上等如英國長者的總人口[6]。

第二支柱

國家第二退休金(State Second Pension) 外判計劃(Contract Out)

英國並無獨立的第二支柱制度,但僱員可選擇不參與國家第二退休金計劃,把全部或部份用於國家第二退休金計劃的供款轉為私人退休金計劃。這些計劃可以是僱主提供的職業退休計劃,或是僱員自行建立個人專戶制的個人退休投資計劃。

根據2008年的數據,現時大部份英國的供款者,仍然選用國家第二退休金計劃,佔供款者近七成,其餘三成人則把部份或所有供款轉為上述的私人退休金計劃。

第三支柱

為吸引市民進行私人的退休儲蓄計劃,英國容許市民對轉為私人退休計劃的職業退休計劃,或個人儲蓄計劃,作出規定以外的額外供款,有關供款將享受免稅優惠。

3.2.2英國各項退休計劃的財政狀況

英國的退休金補助由稅收支付,基本國家退休金則由國家保險的供款支付。所有週薪在110英鎊以上,844英鎊以下的僱員都繳交11%的國家保險供款,週薪844英鎊以上的部分則繳交1%的供款。僱主方面,則需要替周薪110英鎊以上的僱員繳交薪金的12.8%作供款[7]。

09/10年度用於各項退休金補助的開支為86億英鎊[8],比十年前的50億英鎊上升超過七成。英國國家基本養老金的開支則為553億英鎊,國家第二退休金的開支約為136億英鎊,兩者的開支約比十年前上升三成。現時各項長者入息保障計劃約佔英國GDP的5.7%(十年前約為4.4%)。

面對急速人口高齡化使長者入息保障負擔增加的問題,英國正逐步進行延長退休年齡的改革。由現在至2020年把女性的退休年齡由現時的60歲提昇至65歲(至與男性的退休年齡等同)。到2046年男女性的退休年齡將上升至68歲。經上述改革,預計2050年退休金計劃佔GDP的比率約為7.9%,而根據英國政府精算部的計算,預計到2060年國家保險基金的儲備仍會繼續上升。

3.2.3四條支柱如何互相配合

英國透過四條支柱的互相配合,亦給予市民全面的長者入息保障。

英國透過退休金補助及基本國家退休金,確保長者得到最基本的收入水平。對於中產階層,則透過國家第二保險提供更佳的保障水平。

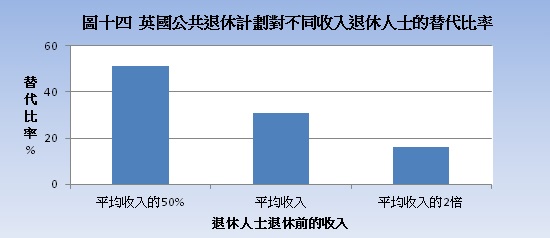

根據經濟合作發展組織的研究[9],透過三條支柱的互相配合,英國的公共退休計劃(即未計算私人機構的自願退休計劃),可為低收入人士(平均收入的50%)提供約五成的替代比率,為中等收入人士(等如平均收入) 提供三成的替代比率,為高收入人士(平均收入2倍)提供約高於一成半的替代比率(圖十四)。

在較完善的長者入息保障制度下,根據英國勞動及退休金部的報告,現時退休人士中只有14 %屬於英國最貧困的五份一人口[10]。

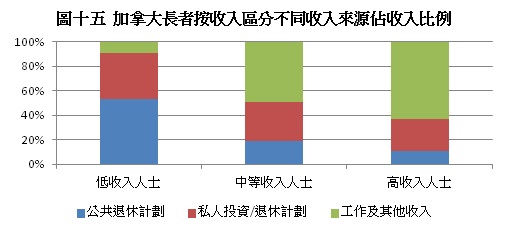

與加拿大的情況相近,雖然英國的公共退休計劃為高收入人士提供的替代比率雖較低,然而透過私人的投資/退休計劃以及工作收入,英國的高收入長者仍可維持較高的收入水平。研究指出[11]相對於低收入及中等收入長者[12]約有75 %及50%的收入來自公共的退休金制度,英國的高收入長者則只有約15%的收入來自公共退休金計劃。高收入長者有50%收入來自私人投資/退休計劃,35 %來自工作及其他收入[13](圖十五)。

[1]英國國家統計辦工室網頁,http://www.statistics.gov.uk/cci/nugget.asp?id=949,於2011年2月19日瀏覽

[2]2011年領取儲蓄津貼者的平均水平是每週£14,由於金額較少及計算方式複雜,因此不作詳細介紹

[3] 此處引用的數據,除經特別註明外,均為2011年度的水平

[4]詳情請參見2008年英國下議院對該計劃進行的研究報告:http://www.parliament.uk/briefingpapers/commons/lib/research/briefings/s...,於2010年2月19日瀏覽

[5]亦包括領取第二退休金的前身,國家與收入掛勾退休金(State Earning-Related Pension Scheme)的人士

[6] 詳情見英國勞工及退休金部的網頁:http://statistics.dwp.gov.uk,於2010年2月19日瀏覽

[7] 詳情請參見http://www.hmrc.gov.uk/paye/rates-thresholds.htm,於2010年2月20日瀏覽

[8] 現時退休人士最早可於60歲時領取退休補助,上述數字包括所有60歲以上人士領取退休補助的開支

[9]OECD 2009, Pensions at a Glance 2009: Retirement-Income Systems in OECD Countries

[10]Department of Work and Pension. 2010, The Income Pensioner Series 2008 – 2009,如長者人口的收入分佈與英國整體人口的收入分佈一致,則應有20%的長者屬於英國最貧窮五份一的人口,而現在只有14 %長者屬於此群組,則證明與整體人口的情況相比,英國長者的較少落入貧窮狀況

[11]資料來源: 同上。研究引用的是2006-2009年數據。

[12]劃分長者收入的標準為,把長者按收入高低分為十等低,第一至二等份為低收入長者,第四至六等份為中等收入長者,第八至十等份為高收入長者。應注意此劃分方式與前一節加拿大的相關研究不同

[13]由於該研究把獨居長者與二老長者住戶分開計算,為簡化討論,本文只採用二老長者住戶的數據。總體而言,不論收入高低,獨居長者的收入有較大比例來自公共退休計劃